- Λήψη συνδέσμου

- X

- Ηλεκτρονικό ταχυδρομείο

- Άλλες εφαρμογές

FEBRUARY 28, 2023

For TruthTalk

Ο Γενικός Διευθυντής της Τράπεζας Διεθνών Διακανονισμών (BIS) Agustin Carstens ζητά ένα «ενοποιημένο προγραμματιζόμενο καθολικό αρχείο σε μια σύμπραξη δημόσιου και ιδιωτικού τομέα» για την ενοποίηση των ψηφιακών νομισμάτων των κεντρικών τραπεζών (CBDCs), των καταθέσεων με κουπόνια (tokenized) και των γρήγορων συστημάτων πληρωμών.

Στην μια κεντρική ομιλία του στη Νομισματική Αρχή της Σιγκαπούρης (MAS) στις 22 Φεβρουαρίου, ο Carstens δήλωσε ότι προκειμένου να αξιοποιηθεί πλήρως το δυναμικό των νέων χρηματοοικονομικών τεχνολογιών όπως τα CBDCs (central bank digital currencies), οι καταθέσεις με κουπόνια (tokenized) και τα συστήματα γρήγορων πληρωμών, «χρειαζόμαστε κάποιον τρόπο να τα ενώσουμε όλα μαζί».

«Η ανάπτυξη της ιδέας ενός «ενοποιημένου καθολικού αρχείου» με ένα κοινό περιβάλλον προγραμματισμού είναι πολύ υποσχόμενη.

«Ένα ενοποιημένο καθολικό αρχείο είναι μια ψηφιακή υποδομή με τη δυνατότητα να συνδυάσει το νομισματικό σύστημα με άλλα μητρώα πραγματικών και χρηματοοικονομικών απαιτήσεων.»

«Θα πρέπει να είναι μια σύμπραξη δημόσιου και ιδιωτικού τομέα με σαφή κατανομή ρόλων, και όπου η κεντρική τράπεζα θα έχει αναλάβει να στηρίξει την εμπιστοσύνη στο χρήμα».

AGUSTIN CARSTENS, 2023

Η δυνατότητα προγραμματισμού αποτελεί βασικό χαρακτηριστικό του ψηφιακού νομίσματος CBDC, πράγμα που σημαίνει ότι οι κεντρικές τράπεζες και οι πελάτες τους θα μπορούν να έχουν τον απόλυτο έλεγχο του πότε, πού και πώς ξοδεύονται τα χρήματα.

Σύμφωνα με την Ετήσια Οικονομική Έκθεση της BIS για το 2022, «οι νέες δυνατότητες, όπως ο προγραμματισμός (των CBDC), η συνθετότητα και η διάθεση με κουπόνια (tokenization), δεν είναι προνόμιο των κρυπτονομισμάτων, αλλά αντίθετα μπορούν να ενσωματωθούν πάνω στα ψηφιακά νομίσματα των κεντρικών τραπεζών.»

Η έκθεση συνεχίζει λέγοντας ότι «ο κλάδος θα μπορούσε να επωφεληθεί από τα CBDCs, τα οποία θα μπορούσαν να στηρίξουν ένα αποκεντρωμένο σύστημα, επιτρέποντας στα ρυθμιζόμενα χρηματοπιστωτικά ιδρύματα να εκδίδουν προγραμματιζόμενο χρήμα».

Σε ομιλία του σε συνάντηση κορυφής για τα CBDC στην Ουάσινγκτον τον Οκτώβριο του 2022, ο Bo Li , αναπληρωτής γενικός διευθυντής του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) και πρώην υποδιοικητής της Λαϊκής Τράπεζας της Κίνας (PBoC) εξήγησε πώς τα CBDCs θα μπορούσαν να προγραμματιστούν για να καθορίσουν τι θα μπορούσαν να κατέχουν οι άνθρωποι.

«Τα CBDC μπορούν να επιτρέψουν σε κυβερνητικές υπηρεσίες και φορείς του ιδιωτικού τομέα να προγραμματίσουν - να δημιουργήσουν έξυπνα συμβόλαια (smart contracts) - για να επιτρέψουν στοχευμένες λειτουργίες πολιτικής. Για παράδειγμα, πληρωμές επιδομάτων κοινωνικής πρόνοιας - για παράδειγμα, καταναλωτικά κουπόνια - για παράδειγμα, κουπόνια τροφίμων.

«Με τον προγραμματισμό τους, τα CBDC [sic] χρήματα μπορούν να στοχεύσουν με ακρίβεια τι μπορούν να κατέχουν οι άνθρωποι και σε τι είδους χρήση μπορούν να τα αξιοποιηθούν ». BO LI, 2022

Η έννοια της δυνατότητας προγραμματισμού τέθηκε επίσης από τον υποδιοικητή της Τράπεζας της Ρωσίας Alexey Zabotkin, ο οποίος μίλησε στην ετήσια εκπαιδευτική άσκηση κυβερνοασφάλειας Cyber Polygon το 2021.

Εκεί, ο Ζαμπότκιν επεξήγησε:

«Αυτό [το ψηφιακό ρούβλι] θα επιτρέψει την καλύτερη ιχνηλασιμότητα των πληρωμών και της ροής των χρημάτων και θα διερευνήσει επίσης τη δυνατότητα καθορισμού όρων για τους επιτρεπόμενους όρους χρήσης μιας συγκεκριμένης νομισματικής μονάδας[...].

«Φανταστείτε ότι μπορείτε να δώσετε στα παιδιά σας κάποια χρήματα σε ψηφιακά ρούβλια και στη συνέχεια να περιορίσετε τη χρήση τους στις αγορές πρόχειρου φαγητού, για παράδειγμα.

«Αυτή θα ήταν μια χρήσιμη λειτουργικότητα για έναν πελάτη, και φυσικά μπορείτε να βρείτε εκατοντάδες άλλες παρόμοιες περιπτώσεις χρήσης».

ALEXEY ZABOTKIN, 2021

Μιλώντας για παρόμοιες περιπτώσεις χρήσης, η Κεντρική Τράπεζα της Ινδίας ανακοίνωσε πρόσφατα ότι διερευνά τις ψηφιακές ρουπίες που θα μπορούσαν να προγραμματιστούν με μια «ημερομηνία λήξης, μέχρι την οποία θα πρέπει να δαπανηθούν, διασφαλίζοντας έτσι την κατανάλωση».

Εν τω μεταξύ, στη Νιγηρία, η κεντρική τράπεζα έχει θέσει ανώτατα όρια στα ημερήσια όρια συναλλαγών και στο ποσό των eNaira που μπορεί να κατέχει κάποιος.

***

Ένα κρίσιμο μήνυμα για τα Ψηφιακά Νομίσματα (CBDCs)

***

Μιλώντας σε σεμινάριο του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) στις 19 Οκτωβρίου 2020, ο Carstens εξήγησε ότι ένα CBDC δίνει στην κεντρική τράπεζα, τόσο τον «απόλυτο έλεγχο» της χρήσης του CBDC, όσο και την τεχνολογία για την επιβολή αυτού του ελέγχου.

Ο Carsten εξήγησε το 2020:

«Τείνουμε να καθιερώνουμε την ισοδυναμία με τα μετρητά, και υπάρχει τεράστια διαφορά εκεί.

«Για παράδειγμα, στα μετρητά δεν ξέρουμε ποιος χρησιμοποιεί σήμερα ένα χαρτονόμισμα των 100 δολαρίων. Δεν ξέρουμε ποιος χρησιμοποιεί σήμερα ένα χαρτονόμισμα των 1.000 πέσο.

«Μια βασική διαφορά με ένα CBDC είναι ότι η κεντρική τράπεζα θα έχει τον απόλυτο έλεγχο των κανόνων και των κανονισμών που θα καθορίζουν τη χρήση τους και επίσης, θα έχουμε την τεχνολογία για να τους επιβάλουμε.

«Αυτά τα δύο ζητήματα είναι εξαιρετικά σημαντικά και αποτελούν τεράστια διαφορά σε σχέση με τα μετρητά».

AGUSTIN CARSTENS, 2020

Συγκρίνετε τώρα τι είπε ο Carstens στο ΔΝΤ το 2020 με αυτό που μόλις είπε στο MAS την περασμένη εβδομάδα:

«Είναι σαφές ότι τα CBDCs και οι καταθέσεις σε κουπόνια δεν αντιπροσωπεύουν νέους τύπους χρήματος. Αντιθέτως, αναπαράγουν τις υπάρχουσες μορφές χρήματος με τεχνολογικά ανώτερο τρόπο».

Ο Carstens αναφέρεται το 2023 σε προγραμματιζόμενο χρήμα, με ένα ενιαίο προγραμματιζόμενο καθολικό αρχείο (ledger) που θα το λειτουργούν συμπράξεις δημόσιου και ιδιωτικού τομέα.

Σύμφωνα με τον Carstens:

«Ένα τέτοιο καθολικό αρχείο επιτρέπει τη χρήση έξυπνων συμβολαίων και τη συνθετότητα. Ένα έξυπνο συμβόλαιο είναι ένα πρόγραμμα υπολογιστή που εκτελεί υπό όρους εντολές "if/then" και "while».

«Η δυνατότητα σύνθεσης σημαίνει ότι πολλά έξυπνα συμβόλαια, που καλύπτουν πολλαπλές συναλλαγές και καταστάσεις, μπορούν να συνδυαστούν μεταξύ τους, όπως τα «χρήματα λεγκο».

«Με αυτές τις νέες λειτουργίες, οποιαδήποτε ακολουθία συναλλαγών με προγραμματιζόμενο χρήμα μπορεί να αυτοματοποιηθεί και να ενσωματωθεί απρόσκοπτα».

AGUSTIN CARSTENS, 2023

Η συνεργασία δημόσιου και ιδιωτικού τομέα είναι το modus operandi των μη εκλεγμένων παγκοσμιοποιητών του Παγκόσμιου Οικονομικού Φόρουμ (WEF).

Πρόκειται για τη συγχώνευση επιχειρήσεων και κράτους, όπου η γραμμή μεταξύ των δύο μπορεί να θολώσει ως προς το ποιος πραγματικά κάνει κουμάντο.

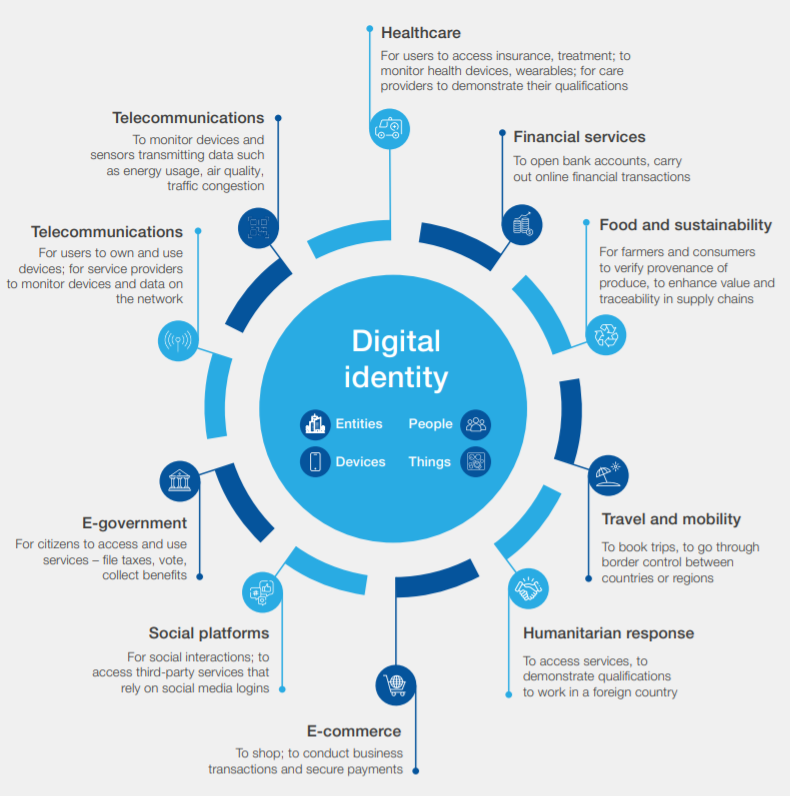

Και ποια ατζέντα των μη εκλεγμένων παγκοσμιοποιητών θα ήταν πλήρης χωρίς κάποια μορφή ψηφιακής ταυτότητας;

Καθώς οι κεντρικές τράπεζες σε όλο τον κόσμο επιλέγουν να εξαλείψουν την πλήρη ανωνυμία στις σκέψεις τους για το CBDC, η ιδέα είναι να συνδέσουν την οικονομική συμπεριφορά όλων με ένα σύστημα ψηφιακής ταυτότητας.

«Η ταυτοποίηση κάποιου είδους είναι επομένως κεντρικό στοιχείο στο σχεδιασμό των CBDCs. Αυτό απαιτεί ένα CBDC που θα βασίζεται σε ένα λογαριασμό και τελικά θα συνδέεται με μια ψηφιακή ταυτότητα».

ΤΡΑΠΕΖΑ ΔΙΕΘΝΩΝ ΔΙΑΚΑΝΟΝΙΣΜΩΝ, 2021

«Αντλώντας πληροφορίες από εθνικά μητρώα και από άλλες δημόσιες και ιδιωτικές πηγές, όπως πιστοποιητικά εκπαίδευσης, αρχεία φορολογίας και παροχών, μητρώα ακινήτων κ.λπ., μια ψηφιακή ταυτότητα χρησιμεύει για τη δημιουργία ατομικών ταυτοτήτων στο διαδίκτυο».

ΤΡΑΠΕΖΑ ΔΙΕΘΝΩΝ ΔΙΑΚΑΝΟΝΙΣΜΩΝ, 2021

Για να γίνει σαφέστερη η κατανόηση του ποιοι φορείς θα μπορούσαν να είναι υπεύθυνοι για τον χειρισμό συστημάτων ψηφιακών ταυτοτήτων που σχετίζονται με το CBDC, η ετήσια οικονομική έκθεση της Τράπεζας Διεθνών Διακανονισμών (BIS) για το 2021 ανέδειξε πέντε σενάρια με τη χρήση δημόσιων και ιδιωτικών φορέων (βλ. παραπάνω εικόνα):

- Ξεχωριστά ιδιωτικά συστήματα ψηφιακής ταυτότητας

- Ιδιωτική συνεργατική διακυβέρνηση

- Ιδιωτική συνεργατική διακυβέρνηση, δημόσια καθοδήγηση

- Δημόσια-ιδιωτική διακυβέρνηση

- Κυβερνητική έκδοση

Σύμφωνα με την έκθεση της BIS του 2021:

«Ένα σύστημα ψηφιακής ταυτότητας, το οποίο θα μπορούσε να συνδυάσει πληροφορίες από διάφορες πηγές για να παρακάμψει την ανάγκη για έντυπα έγγραφα, θα διαδραματίσει σημαντικό ρόλο σε έναν τέτοιο σχεδιασμό που βασίζεται σε λογαριασμούς».

ΤΡΑΠΕΖΑ ΔΙΕΘΝΩΝ ΔΙΑΚΑΝΟΝΙΣΜΩΝ, 2021

Για την BIS, αυτή η ψηφιακή ταυτότητα θα αντλεί «πληροφορίες από εθνικά μητρώα και από άλλες δημόσιες και ιδιωτικές πηγές, όπως πιστοποιητικά σπουδών, αρχεία φορολογίας και παροχών, μητρώα ακινήτων κ.λπ.».

Για τους μη εκλεγμένους παγκοσμιοποιητές στο WEF, «αυτή η ψηφιακή ταυτότητα καθορίζει σε ποια προϊόντα, υπηρεσίες και πληροφορίες μπορούμε να έχουμε πρόσβαση - ή, αντίθετα, τι αποκλείεται για εμάς.»

***

Σχόλια

Δημοσίευση σχολίου